Việc sáp nhập các tỉnh không chỉ là thay đổi về địa giới hành chính mà còn kéo theo hàng loạt điều chỉnh kỹ thuật trong quản lý nhà nước, đặc biệt là về thuế. Một trong những nội dung quan trọng ảnh hưởng trực tiếp đến doanh nghiệp là chuyển cơ quan thuế quản lý.

Trong bài viết này, nhóm chuyên gia pháp lý và thuế của Đại Phong Holding sẽ phân tích chi tiết các vấn đề cần lưu ý, thủ tục cần thực hiện để doanh nghiệp đảm bảo tuân thủ đầy đủ nghĩa vụ thuế khi có thay đổi cơ quan quản lý sau sáp nhập.

Xác Định Cơ Quan Thuế Mới Của Doanh Nghiệp

Sau khi sáp nhập, hệ thống Chi cục Thuế cấp huyện và thành phố trước đây sẽ được tổ chức lại dưới sự điều hành thống nhất của Cục Thuế tỉnh mới.

Theo quy định tại các văn bản hướng dẫn của Tổng cục Thuế, dữ liệu về doanh nghiệp sẽ tự động được cập nhật chuyển sang cơ quan thuế quản lý mới, không cần thực hiện hồ sơ chuyển đổi thủ công.

Tuy nhiên, do thay đổi hệ thống địa giới hành chính, mã số đơn vị hành chính và tên cơ quan thuế trên các hệ thống (phần mềm HTKK, eTax, hoá đơn điện tử, cổng ngân hàng) có thể chưa đồng bộ kịp thời. Điều này đòi hỏi doanh nghiệp cần kiểm tra lại thông tin một cách chủ động.

Kiểm Tra và Cập Nhật Thông Tin Trên Cổng Thuế

Doanh nghiệp cần truy cập các cổng thông tin thuế để xác minh cơ quan thuế mới đang quản lý mình.

Doanh nghiệp cần kiểm tra mục “Cơ quan thuế quản lý” có hiển thị đúng là Chi cục hoặc Cục Thuế mới trực thuộc Cục Thuế tỉnh mới hay chưa.

Nếu thông tin đã đúng thì không cần làm thêm thủ tục nào.

Nếu chưa đúng thì xem hướng dẫn ở phần tiếp theo.

Thủ Tục Cập Nhật Thông Tin (Nếu Cần)

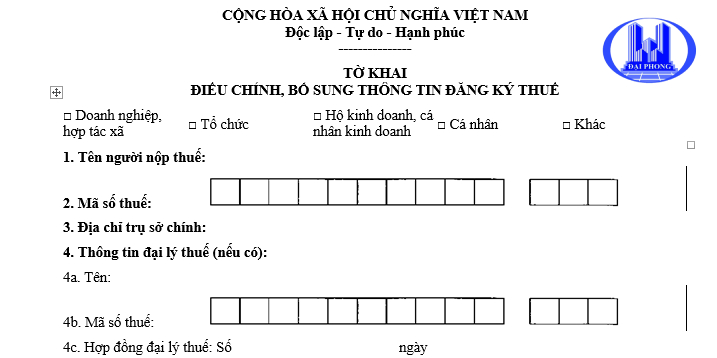

Trong trường hợp thông tin chưa đồng bộ hoặc có sai sót, doanh nghiệp cần nộp Tờ khai điều chỉnh thông tin đăng ký thuế – Mẫu 08-MST đến cơ quan thuế mới (trực tiếp hoặc qua mạng).

Hồ sơ bao gồm:

-

Mẫu 08-MST đã kê khai chính xác tên cơ quan thuế mới

-

Văn bản giải trình lý do điều chỉnh (nếu có yêu cầu)

Cách nộp:

-

Qua cổng thuế điện tử

-

Qua phần mềm HTKK (bản mới nhất)

-

Hoặc nộp trực tiếp tại Chi cục Thuế

Lưu ý: Việc cập nhật kịp thời thông tin này sẽ giúp doanh nghiệp tránh sai sót trong quá trình nộp tờ khai, nộp thuế, và phát hành hóa đơn điện tử.

Kê Khai và Nộp Thuế: Những Điều Doanh Nghiệp Cần Chú Ý

Mặc dù cơ quan thuế thay đổi, thuế suất và các sắc thuế hiện hành không có sự điều chỉnh. Tuy nhiên, doanh nghiệp cần lưu ý các điểm sau:

1. Kê khai thuế

-

Khi sử dụng phần mềm HTKK, cần cập nhật phiên bản mới nhất để danh mục “cơ quan thuế quản lý” hiển thị đúng tên mới.

-

Chọn đúng Chi cục Thuế mới thuộc Cục Thuế tỉnh mới để hệ thống chấp nhận tờ khai.

2. Nộp tiền thuế

-

Khi nộp qua ngân hàng hoặc cổng điện tử, cần kiểm tra kỹ:

-

Tên người thụ hưởng: Kho bạc Nhà nước tỉnh mới

-

Mã số cơ quan thuế: Mã của cơ quan mới

-

Việc nộp sai cơ quan thụ hưởng có thể dẫn tới treo tiền thuế, gây phát sinh chậm nộp hoặc bị xử phạt hành chính.

Lưu Ý Quan Trọng Về Hóa Đơn Điện Tử

Một điểm thường bị bỏ sót khi chuyển cơ quan thuế quản lý là hóa đơn điện tử. Cụ thể:

-

Doanh nghiệp cần liên hệ với nhà cung cấp hóa đơn điện tử (MISA, VNPT, Viettel, BKAV, v.v.) để cập nhật lại:

-

Tên cơ quan thuế quản lý mới

-

Địa chỉ trụ sở doanh nghiệp nếu thay đổi do sáp nhập

-

-

Hóa đơn điện tử phát hành sau sáp nhập nhưng vẫn mang thông tin cơ quan thuế cũ hoặc địa chỉ không khớp sẽ bị đánh giá là không hợp lệ khi thanh tra, kiểm tra.

Tổng Kết: Hành Động Nhanh – Tránh Nguy Cơ Pháp Lý

Việc chuyển cơ quan thuế quản lý là điều tất yếu sau khi thay đổi địa giới hành chính. Tuy nhiên, nếu doanh nghiệp không chủ động kiểm tra và điều chỉnh, có thể phát sinh hậu quả pháp lý không đáng có.

Doanh nghiệp cần thực hiện 5 bước sau:

-

Xác định cơ quan thuế mới qua cổng thuế điện tử

-

Cập nhật thông tin nếu có sai lệch bằng Mẫu 08-MST

-

Cập nhật phần mềm HTKK để kê khai chính xác

-

Đảm bảo thông tin người thụ hưởng đúng khi nộp thuế

-

Điều chỉnh hóa đơn điện tử ngay sau khi thay đổi